I. Cho thuê nhà thì có đóng thuế không?

“Đối với hoạt động cho thuê nhà, quyền sử dụng đất, mặt nước, tài sản khác không có đăng ký kinh doanh, người nộp thuế là cá nhân sở hữu nhà, quyền sử dụng đất, mặt nước, tài sản khác.

Trường hợp nhiều cá nhân cùng sở hữu nhà, quyền sử dụng đất, mặt nước, tài sản khác thì người nộp thuế là từng cá nhân có quyền sở hữu, quyền sử dụng.”

-

Cá nhân kinh doanh cho thuê nhà có mức doanh thu hàng năm từ 100.000.000 đồng trở xuống thì không phải nộp thuế.

-

Cá nhân kinh doanh cho thuê nhà trọ, căn hộ có mức doanh thu từ một 100.000.000 đồng trở lên thì sẽ phải nộp thuế.

-

Trường hợp cá nhân đồng sở hữu tài sản cho thuê thì mức doanh thu 100.000.000 đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân được xác định cho 01 người đại diện duy nhất trong năm tính thuế.

II. Ai phải đóng thuế cho thuê nhà?

Cá nhân cho thuê nhà trực tiếp khai thuế với cơ quan thuế, hoặc bên thuê nhà khai và nộp thuế thay nếu trong hợp đồng có thoả thuận bên thuê là người nộp thuế.”

Tham khảo Mẫu hợp đồng cho thuê nhà: Mẫu hợp đồng cho thuê nhà để kinh doanh

Như vậy có nghĩa là bên cho thuê hoặc bên thuê nhà đều được quyền kê khai và nộp thuế cho thuê nhà.

III. Ai được miễn đóng thuế cho thuê nhà?

Cá nhân kinh doanh cho thuê nhà có mức doanh thu hàng năm từ 100.000.000 đồng trở xuống thì không phải nộp thuế.

IV. Cho thuê nhà thì đóng các loại thuế nào và cách tính thuế ra sao?

Cho thuê nhà phải đóng các loại thuế sau:

A. Thuế môn bài

-

Cá nhân khi thực hiện cho thuê nhà mà có doanh thu hằng năm dưới 100.000.000 đồng trở xuống thì được miễn lệ phí môn bài. Như vậy, chỉ những cá nhân cho thuê nhà có doanh thu trên 100.000.000 đồng thì mới phải nộp lệ phí môn bài.

-

Cá nhân lần đầu ra hoạt động sản xuất, kinh doanh được miễn thuế môn bài trong năm đầu tiên.

Mức thu lệ phí môn bài đối với cá nhân cho thuê nhà như sau:

-

Cá nhân cho thuê nhà có doanh thu trên 500 triệu/năm thì mức thu lệ phí môn bài là 1.000.000 đồng.

-

Cá nhân cho thuê nhà có doanh thu trên 300 đến 500 triệu/năm thì mức thu lệ phí môn bài là 500.000 đồng

-

Cá nhân cho thuê nhà có doanh thu trên 100 đến 300 triệu/năm thì mức thu lệ phí môn bài là 300.000 đồng

Lưu ý, nếu doanh thu phát sinh từ việc cho thuê vào 6 tháng đầu năm thì cá nhân, hộ gia đình phải nộp thuế cho cả năm. Riêng hợp đồng thuê nhà phát sinh vào 6 tháng cuối năm (từ ngày 1 tháng 7 trở đi) thì mức thuế môn bài phải nộp bằng ½ số tiền thuế môn bài của cả năm.

Ví dụ: nếu bạn thuê nhà từ tháng 10 và thu nhập bình quân ước tính là 310 triệu đồng/năm, thì mức thuế môn bài bạn cần phải nộp là: 500.000 x ½ =250.000 đồng.

B. Thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT)

Mức thuế TNCN và thuế GTGT khi đó sẽ được tính theo công thức sau:

|

Thuế TNCN phải nộp = (Doanh thu) x (5%) |

| Thuế GTGT phải nộp = (Doanh thu) x (5%) |

Vd: Năm 2022, chị A cho thuê nhà trong 3 tháng (từ tháng 6 đến hết tháng 8), thu nhập là: 3 tháng x 10 triệu đồng = 30 triệu đồng (<100 triệu đồng). Do đó, năm 2022, chị B không phải nộp thuế thu nhập cá nhân và thuế giá trị gia tăng đối với hoạt động cho thuê nhà ở.

Năm 2023, chị A cho thuê nhà trong 12 tháng (từ tháng 1 đến hết tháng 12), thu nhập là: 12 tháng x 10 triệu đồng = 120 triệu đồng (> 100 triệu đồng). Do đó, đến năm 2023, chị B sẽ phải nộp thuế TNCN và thuế GTGT đối với hoạt động cho thuê nhà ở của mình như sau:

| Thuế TNCN = 120 triệu x 5% = 6 triệu |

| Thuế GTGT = 120 triệu x 5% = 6 triệu |

Như vậy: Nếu Tổng doanh thu cho thuê nhà > 100 triệu/năm thì cá nhân cho thuê nhà phải nộp:

Tổng thuế phải nộp = (Doanh thu X 10%) + Phí môn bài

Lưu ý: Đối với hộ gia đình, cá nhân có tài sản cho thuê mà tổng số tiền cho thuê trong năm dưới 100.000.000 đồng, hoặc tổng số tiền cho thuê trung bình 1 tháng trong năm dưới 8,4 triệu đồng thì không phải khai, nộp thuế TNCN, thuế GTGT và cơ quan thuế không thực hiện cấp hóa đơn lẻ đối với trường hợp này.

V. Thủ tục đóng thuế cho thuê nhà

Trình tự thực hiện:

+ Bước 1. Cá nhân cho thuê nhà chuẩn bị hồ sơ khai thuế theo kỳ thanh toán hoặc theo năm, gửi đến chi cục thuế nơi có nhà cho thuê.

-

Thời hạn khai thuế theo tháng: chậm nhất là ngày 30 của tháng.

-

Thời hạn nộp hồ sơ khai thuế theo quý: chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý bắt đầu thời hạn cho thuê.

-

Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm: chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch, tức là trước ngày 30 tháng 03 hàng năm.

+ Bước 2. Cơ quan thuế tiếp nhận:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

- Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

- Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận hồ sơ khai thuế do cơ quan thuế thực hiện thông qua hệ thông xử lý dữ liệu điện tử.

Cách thức thực hiện:

- Nộp trực tiếp tại trụ sở cơ quan Thuế;

- Hoặc gửi qua hệ thông bưu chính;

- Hoặc gửi bằng văn bản điện tử qua cổng thông tin điện tử của cơ quan thuế.

- Thời hạn giải quyết: Không phải trả kết quả cho người nộp thuế.

- Đối tượng thực hiện thủ tục hành chính: Cá nhân

- Cơ quan thực hiện thủ tục hành chính: Chi Cục Thuê

- Kết quả thực hiện thủ tục hành chính: Hồ sơ gửi đến cơ quan thuế không có kết quả giải quyết.

- Lệ phí (nếu có): Không có.

Hướng dẫn kê khai thuế cho thuê nhà qua mạng internet

Để đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử, người nộp thuế (Người nộp thuế) truy cập vào Cổng thông tin điện tử (TTĐT) đăng ký sử dụng tài khoản giao dịch điện tử với cơ quan thuế gồm Mã số thuế (MST), điện thoại, địa chỉ thư điện tử theo mẫu được hướng dẫn. Sau đó, Người nộp thuế xác nhận thông tin bằng mã OTP (do Cổng TTĐT gửi đến số điện thoại của Người nộp thuế) để xác thực thông tin được gửi về số điện thoại cá nhân.Khi đăng ký thành công, Cổng TTĐT sẽ gửi thông tin về tài khoản giao dịch thuế điện tử cho Người nộp thuế.

Các bước đăng ký tài khoản chưa có mã xác nhận của cơ quan thuế

-

Bước 1: Người nộp thuế truy cập vào trang http://canhan.gdt.gov.vn

-

Bước 2: Người nộp thuế vào chức năng “Đăng ký” nhập MST, mã kiểm tra.

-

Bước 3: Người nộp thuế nhấn “Đăng ký”, hệ thống hiển thị màn hình thông tin đăng ký. Người nộp thuế nhập số điện thoại, Email.

-

Bước 4: Người nộp thuế nhấn “Tiếp tục”, hệ thống hiển thị thông tin tài khoản đăng ký theo mẫu 01/ĐK-TĐT Thông tư 110.

-

Bước 5: Người nộp thuế nhấn “Hoàn thành đăng ký”, hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký. Khi đi nhớ đem theo giấy tờ tùy thân (CMT, hộ chiếu)”

-

Bước 6: Người nộp thuế đến bộ phận 1 cửa, cung cấp mã số thuế cho cán bộ thuế đồng thời cung cấp cho CBT thông tin số điện thoại, địa chỉ email nếu có thay đổi để cán bộ thuế xác nhận tài khoản. Người nộp thuế nhận Bản đăng ký mẫu 01/ĐK-TĐT do CBT in từ ứng dụng, kiểm tra lại thông tin và ký vào bản đăng ký gửi CBT.

Đăng ký tài khoản khi đã có mã xác nhận của cơ quan thuế

-

Bước 1: Người nộp thuế truy cập vào trang http://canhan.gdt.gov.vn

-

Bước 2: Người nộp thuế vào chức năng “Đăng ký” nhập MST, mã kiểm tra và nhấn đăng ký

-

Bước 3: Người nộp thuế nhập MST, nhập thông tin SĐT và Email, mã xác nhận do CQT cấp (những thông tin được gắn dấu sao).

-

Bước 4: Người nộp thuế Nhấn “Tiếp tục”, hệ thống hiển thị thông tin tài khoản đăng ký theo mẫu 01/ĐK-TĐT Thông tư 110/TT-BTC.

-

Bước 5: Người nộp thuế nhấn “Hoàn thành đăng ký” để hoàn thành đăng ký tài khoản sử dụng dịch vụ.

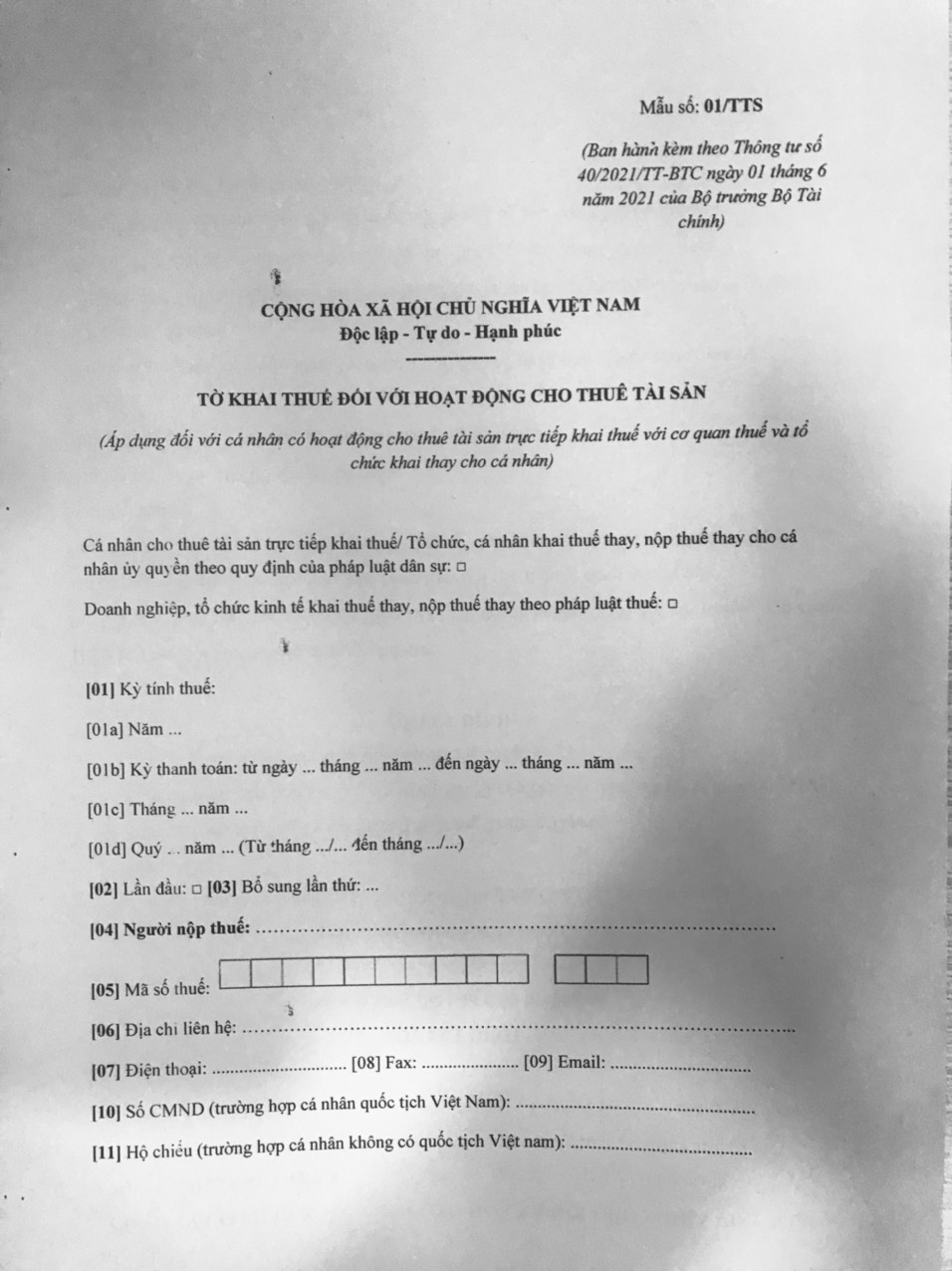

Cách kê khai thuế thu nhập cá nhân cho thuê nhà

-

Kê khai thuế thu nhập cá nhân cho thuê nhà

-

Người nộp thuế đăng nhập vào hệ thống http://canhan.gdt.gov.vn.

-

Chọn tờ khai 01/TTS - Tờ khai đối với hoạt động cho thuê tài sản và chọn "Tiếp tục".

-

Chọn thông tin tờ khai.

-

Nhập dữ liệu tờ khai.

-

Màn hình dữ liệu trên Tờ khai chính.

-

Đã hoàn thành việc kê khai cho thuê nhà qua mạng.

-

Bắt đầu nộp tờ khai

VI. Nơi đóng thuế cho thuê nhà

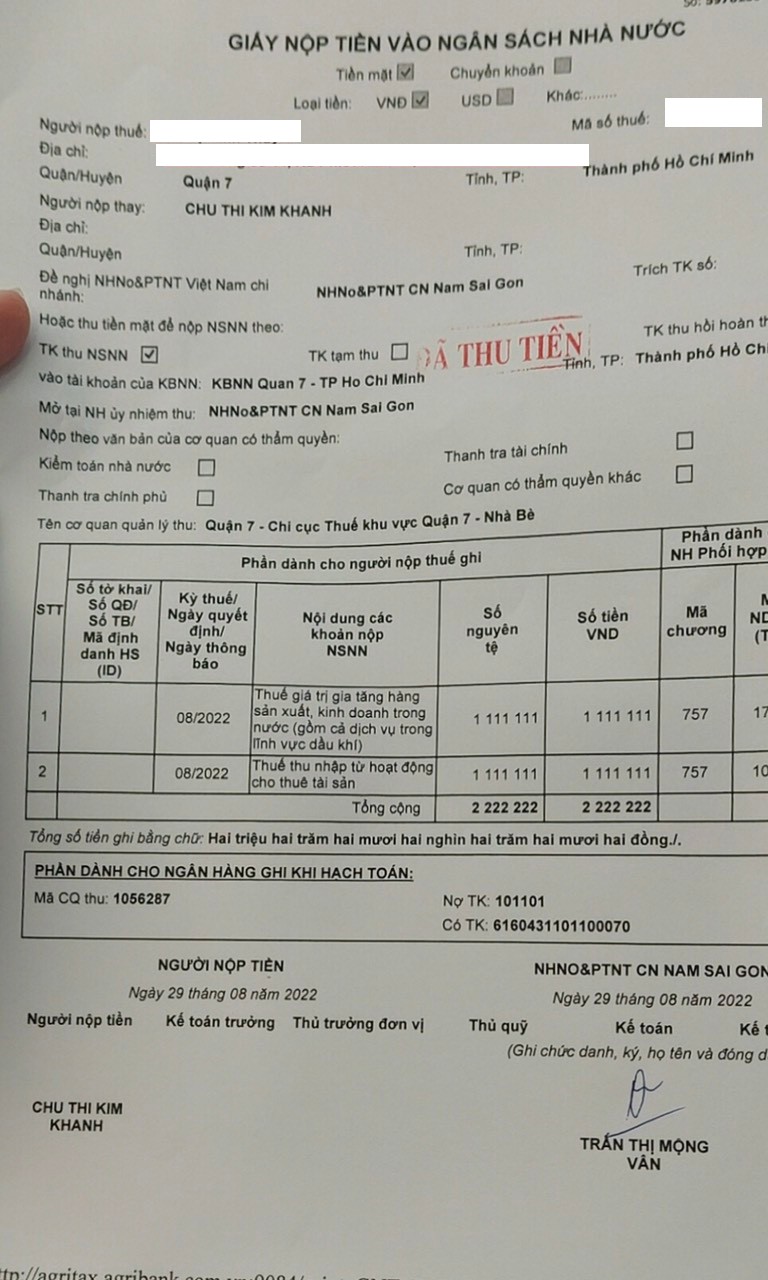

Thuế cho thuê nhà đóng tại Kho bạc nhà nước, Chi cục thuế, Ngân hàng Agribank của quận/ huyện nơi có nhà cho thuê.

VII. Thời hạn đóng thuế cho thuê nhà

-

Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

-

Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót.

VIII. Không đóng thuế cho thuê nhà thì bị phạt thế nào?

Chủ thể có hành vi khai chậm tờ khai thuế đối với thu nhập nhận được có thể bị xử phạt vi phạm hành chính theo Nghị định 125/2020/NĐ-CP như sau:

Điều 13. Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

-

Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

-

Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

-

Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

-

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

-

-

Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

-

Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

-

Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

-

Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

-

-

Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.